Come è fatta e perché conviene utilizzare una carta di credito

La carta di credito è uno strumento di pagamento alternativo al contante che consente di fare shopping nelle attività commerciali convenzionate o prelevare denaro presso gli sportelli bancari Bancomat.

L’importo speso è in realtà anticipato dall’istituto di credito emittente e solo il mese successivo effettivamente detratto dal conto corrente.

Da chi viene rilasciata?

Una carta di credito può essere rilasciata da banche o società finanziarie, e solitamente i caratteri di utilizzo variano in base all’affidabilità del cliente.

Come funziona?

Gli acquisti mediante moneta elettronica sono realmente semplici da effettuare: invece di pagare in contanti, dovrai consegnare la carta di credito che verrà passata nell’apposito dispositivo POS (Point of Sale). Dopo la lettura è richiesta la firma del titolare sulla ricevuta.

Il processo finanziario attivato mediante questa procedura di pagamento coinvolge essenzialmente 3 soggetti:

- Isseuer: l’emittente della Carta di Credito

- Merchant: l’esercizio commerciale convenzionato al circuito di pagamento. In particolare l’adesione avviene mediante l’intermediazione di un Acquirer che offre il noleggio e l’assistenza del POS

- Circuito di Pagamento: è la società interbancaria che ha il compito di trasferire mediante il proprio network informativo, i dati relativi al tuo acquisto all’istituto di credito. I principali circuiti sono: Visa, MasterCard, JCB, China Union Pay, American Express e Diners.

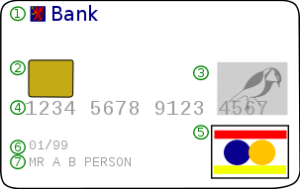

Com’è fatta una Carta di Credito?

È costituita da materiale plastico di dimensioni conforme agli standard ISO/IEC 7810, ovvero 85,60 x 53,98 mm e 0,76 mm di spessore.

Adesso analizziamo nel dettaglio tutte le informazioni contenute sul “fronte” e sul “retro” di questo mezzo di pagamento.

1- Il Logo identificativo dell’istituto di credito emittente

2- Il Chip

3- L’ologramma anticontraffazione

4- Numero della carta di credito

5- Circuito di pagamento

6- Scadenza

7- Nominativo del proprietario

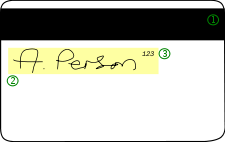

1- Banda magnetica

2- Striscia in cui è indicata la firma del proprietario

3- Cad Verification Value, C.C.V.2, ovvero il codice di sicurezza. È importante specificare che sulle Carte American Express si trova sul fronte della carta ed è composto da 4 cifre, mentre per sulle Visa e MasterCard è a 3 cifre ed è visibile sul retro.

Perché conviene?

Gli acquisti mediante carta di credito sono sicuri: tale carattere è garantito innanzitutto dal codice segreto PIN indispensabile per prelevare contante dal Bancomat, e dalla firma posta dal titolare sul retro della carta, che deve essere verificata dal commerciante prima di concludere positivamente un acquisto.

È opportuno evidenziare che sulla card è posto un particolare microchip che garantisce una maggior sicurezza al cliente contro le frodi, ed in particolare in relazione alle clonazioni. Al contrario di ciò che avviene per il contante, in caso di furto ti basterà contattare l’Ufficio Blocchi della tua Banca per disabilitare il funzionamento della carta così da renderla inutilizzabile a terzi malintenzionati .

Inoltre l’utilizzo di questo strumento di pagamento ti garantisce praticità: tutte le spese mensili verranno detratte dal conto il mese successo in un’unica soluzione o con rimborsi rateali (le così dette Revolving), così da consentire una più accurata gestione dei risparmi e, soprattutto, prelevare contante anche fuori dallo Stato di residenza.

Con la carta di credito è infatti possibile prelevare da qualsiasi ATM inserendo il PIN: è opportuno ricordare che in questo caso la funzione è quella di anticipo contante, a fronte della quale gli Istituto Bancari applicano una commissione del 4%.