Recensione iCard: iban per privati e business con carte virtuali Visa o MasterCard

All’interno del vasto panorama dei wallet elettronici troviamo anche iCard. Ma in cosa differisce dalle altre proposte? Quali sono le peculiarità della carta e del conto elettronico?

iCard è un wallet digitale, ma è soprattutto un istituto di pagamento regolarmente autorizzato dalla Ue. Per la precisione la società prende il nome di iCard Ad e nasce nel 2007 anche se è nel 2011 che acquisisce lo status di Istituto di moneta elettronica. Nel corso degli anni successivi ha ampliato le convenzioni e gli accordi con i principali circuiti di pagamento, tra i quali troviamo American Express, Mastercard, Union Pay, JBC e Visa (al 4 settembre 2018).

Tra le più recenti novità troviamo la possibilità di effettuare trasferimenti Sepa che sono diventati un servizio di punta del portafoglio elettronico anche se non si tratta logicamente dell’unico proposto.

Approfondimento: Carta prepagata estera.

Caratteristiche principali

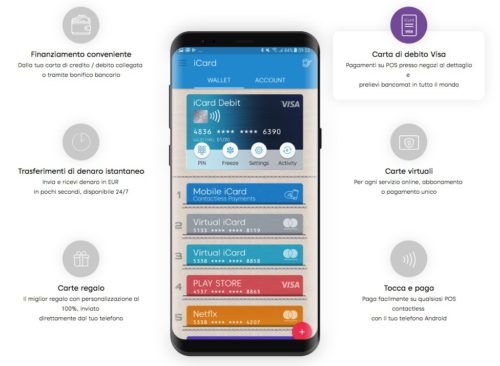

iCard è un classico wallet digitale al quale sono collegati un Iban unico e la possibilità di richiedere per la versione “personale”:

- varie carte prepagate virtuali;

- la carta Visa.

Esiste anche la versione business pensata come ausilio per ottenere i pagamenti per le vendite da e-commerce in via principale. Le card virtuali possono essere impiegate come carte regalo anche sfruttando una personalizzazione grafica ‘ad hoc’. E’ prevista la possibilità di procedere anche con il pagamento con smartphone grazie alla funzione NFC.

Il servizio di internet banking integrato permette di fare trasferimenti e bonifici semplicemente accedendo all’app (vedi dopo come registrarti). La ricarica del conto avviene con un bonifico in entrata (approfondimento: Come fare un bonifico Sepa). Come è evidente al di là delle recensioni e delle opinioni personali, quello che ad oggi offre iCard è un classico servizio di conto elettronico. Di contro risulta essere molto interessante il collegamento ai principali circuiti e/o sistemi di pagamento disponibili sul mercato. Non a caso la società che gestisce il wallet ha ottenuto ottimi risultati negli ultimi anni:

(Fonte: sito ufficiale iCard – Data: 4 settembre 2018)

Come appena accennato per la gestione dei servizi, l’uso o la disposizione dei trasferimenti si deve usare l’app che va scaricata gratuitamente. La compatibilità del sistema operativo è con Android e iOs (Requisiti di sistema: 4.4 per Android e 10.0 per iOs).

Costi e commissioni

Il wallet non prevede alcun costo. Quindi non è sull’apertura e sulla tenuta del wallet che si hanno commissioni, ma eventualmente sulla gestione sull’utilizzo. Nel particolare iCard non prevede costi per:

- Apertura dell’account iCard con IBAN;

- Due iCards virtuali: disponibili su circuiti Mastercard e Visa;

- Scheda mobile per pagamenti contactless con tecnologia NFC;

- Carta di debito Visa fisica;

- Pagamenti con carta su Pos senza costi nascosti;

- Trasferimenti istantanei di iCard;

- Accrediti sul wallet;

- zero costi di gestione.

Quindi le carte ‘base’ sono comprese nel canone gratuito mentre quelle in più sono sottoposte a costi fissi che sono:

- ogni carta virtuale in più: 1 euro cad;

- ogni carta fisica Visa in più: 1 euro cad;

- ogni gift card: 1 euro cad.

Condizioni carta fisica

Per quanto riguarda i costi collegati all’uso delle carte di pagamento collegate a iCard (carta fisica Visa) abbiamo:

- Prelievo di contanti su ATM in Ue: 2,00€;

- prelievo di contanti internazionale su ATM: 3,00€;

- Prelievo di contanti su POS: 1% + € 3,00 – Min. 5,00€.

Come massimali e limiti si hanno:

- plafond massimo 50 mila euro;

- importo massimo di pagamento con carta 15 mila euro

- importo massimo per singolo trasferimento 15 mila euro.

(Fonte: sito ufficiale iCard – Data: 4 settembre 2018)

Tale card è comunque altamente personalizzabile sia come autorizzazioni che come limiti (aspetto particolarmente importante quando si viaggia all’estero). Sempre tramite wallet è possibile ricevere notifiche in tempo reale legate all’uso carta prepagata oltre che bloccarla con un solo tocco.

Costi di ricarica

Sono previsti come costi legati all’utilizzo anche quelli di trasferimento/ricarica che variano a seconda del circuito e del sistema scelto:

- con carta Visa o Mastercard collegate, se emesse nell’UE: commissione di 0,5%, con un minimo 0,10€;

- con carta Visa o Mastercard (non emesse in EU) o JCB, non ha emesso in EU 0,5%, con un minimo di 0,75€;

- trasferimenti con SEPA Credit Transfer istantanei costo fisso di 1,00€;

- Bonifici bancari internazionali a partire da 0,50€.

(Fonte: sito ufficiale iCard – Data: 4 settembre 2018)

Come si apre all’account

Per l’apertura di un account bisogna innanzitutto decidere quale conto aprire (business o personale). Se si vuole un conto business bisogna passare attraverso la registrazione online direttamente dal sito ufficiale cliccando sul pulsante “Richiedi conto Business”. Questo permette di poter ‘acquistare’ anche uno dei pos mobili previsti da collegare al wallet. Anche in questo caso la gestione del conto e dei pagamenti avviene poi sempre tramite l’app iCard.

L’app iCard è necessaria anche per l’apertura e la gestione del conto personale. In questo caso il sistema più veloce di registrazione è quello di:

- procedere al download dell’app secondo il proprio sistema operativo (anche attraverso Amazon);

- registrarsi attraverso l’applicazione;

- creare l’account e le credenziali di accesso.

Se si vuole far partire la procedura da pc si deve inserire il numero di cellulare sul quale scaricare l’app e ricevere l’invito per poi procedere comunque alla procedura direttamente sul proprio telefono.

Assistenza

Se si ha bisogno di assistenza si possono utilizzare:

- la chiamata al numero: +44 20 3129 1213

- l’invio e-mail all’indirizzo: support@icard.com.

Si può anche scrivere su uno dei social network come ad esempio Facebook o Twitter.

Ultimo aggiornamento: 6 Novembre, 2018